Die Plattform für Anleihen im Mittelstand

Nach der Prokon-Pleite: War es das jetzt mit Genussrechten? – Genuss oder böse Überraschung? – Im Fokus: Was Genussscheine bringen

Die WHO’S PERFECT – La Nuova Casa Möbelhandels GmbH & Co. KG, einer der Marktführer im Segment italienischer Designmöbel, bietet börsennotierte Genussscheine im Volumen von bis zu EUR 15 Mio. an. Die gewinnabhängige Verzinsung soll bis zu 11,25 Prozent p.a. betragen. Ein stolzer Kupon, auch wenn noch nicht bekannt ist, ob und wie dieser in Basis- und Überschusszins aufgeteilt ist. Andererseits haben Genussscheine gerade keinen leichten Stand in der Wirtschaftspresse: So sind erst kürzlich die Genussrechts-Emittenten Windwärts Energie GmbH und die Prokon-Gruppe in die Insolvenz geschlittert.

Für die Inhaber von Genussrechten ist die Insolvenz ihres Schuldners besonders heikel, denn: Genussrechte sind in der Regel nachrangige Papiere. Im Falle einer Pleite werden also zunächst alle anderen Schuldner aus der Insolvenzmasse bedient. Die Genussrechtsinhaber gehen dann in der Regel leer aus.

Garantien gibt es keine…

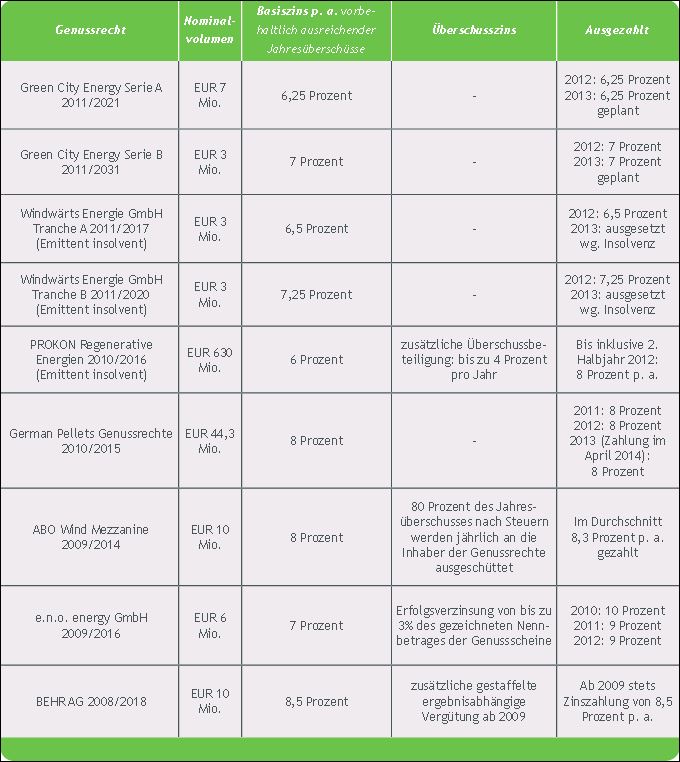

Anders als bei festverzinslichen Anleihen, ist auch die vollständige Auszahlung des Kupons bei Genussrechten keinesfalls garantiert: Eine Ausschüttung erfolgt nur dann, wenn der Emittent einen ausreichenden Jahresüberschuss erwirtschaftet hat. Ist dies nicht der Fall, kann die Zinszahlung geringer ausfallen oder ganz ausbleiben. Wichtig ist hier die Festlegung eines Mindest- oder Basiszins (s. auch Tabelle). Zwar ist auch dieser nicht garantiert, doch haben die Genussrechtsinhaber – je nach Ausgestaltung der Genussrechtsbedingungen – ein Anrecht darauf, dass ihnen der entgangene Zins nachbezahlt wird, wenn das Unternehmen später wieder in die Gewinnzone kommt.

Hinweis: Bitte klicken Sie auf die Tabelle, um Sie zu vergrößern. Mit “Zurück-/Back” in Ihrem Internetbrowser gelangen Sie zurück auf den Artikel.

Im Falle der Emission von WHO’S PERFECT ist zudem festgelegt, dass die Gewinnauszahlung an die Genussscheininhaber vorrangig vor allen anderen Gewinnauszahlungen ist.

Es zeigt sich also deutlich: Gerade bei Genussrechten sollte der Wertpapierprospekt genau studiert werden, da es in deren Ausgestaltung große Unterschiede sowie kaum gesetzliche Regelungen gibt.

Durchschnittlicher Kupon von 8,10 Prozent

Die Teilnahme am Unternehmensrisiko lassen sich Genussrechtsinhaber in der Regel mit höheren Kupons bezahlen. Laut Anleihen Finder-Datenbank liegt der durchschnittliche Zinssatz von Anleihen bei 6,84 Prozent p. a., der von Genussrechten dagegen bei 8,10 Prozent p. a. Eine Stichprobe bei den in den letzten Jahren emittierten Genussscheinen hat zudem ergeben: Fast alle Emittenten haben zumindest ihren Basiszins stets in voller Höhe ausgezahlt. So konnten die Genussrechts-Inhaber von German Pellets sich regelmäßig über acht Prozent p. a. freuen, während die Anleihegläubiger des Holzpellets-Produzenten sich mit 7,25 Prozent p. a. „begnügen“ mussten.

Angesichts dessen haben Genussrechte also durchaus ihren Reiz, zumal sich der Nachrang der Papiere relativiert, wenn man in Betracht zieht, dass die prozentuale Insolvenzquote – also das, was Anleihegläubiger im Falle einer Insolvenz ihres Emittenten zurück erhalten – oft im einstelligen bis niedrig zweistelligen Bereich liegt. (Siehe Anleihen Finder Newsletter Juli 2013) Sprich: Bei Insolvenz ihres Schuldners, steht es auch um das Kapital der Anleihegläubiger schlecht.

ABO Wind verlängert und senkt Basiszins

Die 2009 begebenen Genussrechte der ABO Wind AG laufen in diesem Jahr aus. Das Wiesbadener Windenergie-Unternehmen konnte mit durchschnittlich 8,3 Prozent p. a. stets etwas mehr als den vereinbarten Basiszins auszahlen. Unternehmenssprecher Alexander Koffka: „Wir schreiben die Inhaber unser Genussrechte nun an, ob Sie für weitere fünf Jahre anlegen wollen. Jedoch wird sich der Basiszins nun von acht Prozent auf 5,8 Prozent verringern. Dies liegt zum einen an der Veränderung des allgemeinen Zinsniveaus und zum anderen an der verstärkten Eigenkapitalbasis von ABO Wind, die günstigere Kreditkonditionen der Banken bewirkt.“

Diese Eigenkapitalbasis ist dann auch der Grund, warum Genussrechte bei mittelständischen Unternehmen beliebt sind, denn: Genussrechtskapital gilt in der Regel als Eigenkapital und verstärkt so die Position des Emittenten gegenüber den Banken – vor allem, wenn die Zinszahlungen aus dem operativen Geschäft finanziert werden und nicht aus weiterem Genussrechtskapital, wie es bei Prokon anscheinend geschehen ist.

Fazit: Genussrechte bergen durchaus das Potenzial einer Win-Win-Situation für den Anleger und das begebenes Unternehmen – im Idealfall sogar mehr als Anleihen. Wertpapierprospekt und Emittentin sollten jedoch besonders sorgfältig unter die Lupe genommen werden.

Anleihen Finder Redaktion

Foto: Lupo/pixelio.de, Grafik: Anleihen Finder GmbH

Tipp: Sie haben die Titelstory unseres aktuellen Newsletters „Der Anleihen Finder“ vom 05.03.2014 gelesen. Laden Sie sich hier den ganzen aktuellen “Der Anleihen Finder“ kostenlos herunter. Melden Sie sich hier kostenlos für den Newsletter an, so dass “Der Anleihen Finder” automatisch im Zwei-Wochen-Rhythmus in Ihr E-Mail-Postfach gelangt. Es entstehen Ihnen keine Kosten.

Nehmen Sie mit uns Kontakt auf, wenn wir Sie zum Thema Genussrechte oder mittelständische Kapitalmarktprodukte mit statistischem Datenmaterial oder Auswertungen versorgen dürfen: statistiken@anleihen-finder.de.

Zum Thema

Kommentare

Experten-Chat

GLÄUBIGERVERSAMMLUNG (AGV)

Abstimmung der Anleihegläubiger

2. AGV (Quorum > 25%)

Noratis-Anleihe 2020/25

ISIN: DE000A3H2TV6

Termin: 08.10.2024 um 10 Uhr

Ort: Eschborn, Mercure Hotel

Thema: Anleihen-Prolongation

>> Weitere Informationen <<

Anzeige

Anzeige

Die ideale Schaffung von Risikokapital war einst die Gründung einer Aktiengesellschaft. Den Zeichnern war das Risiko bewußt, sie durften aber auf eine dauerhafte Beteiligung an den Gewinnen rechnen, denn sie waren auf Dauer Miteigentümer des Unternehmens.

Unter dem „Refoirmkanzler“ wurde das Aktienrecht kraß zu Ungunsten der Kleinanleger geändert. Sie sind jetzt nahezu rechtlos. Ist das Unternehmen erfolgreich, müssen sie mit einer Enteignung durch den Großaktionär rechnen, sobald dieser über 95 oder gar 90 % des Aktienkapitals verfügt.

Damit hat die Aktie ihren guten Ruf verloren.

Genußscheine können kein Ersatz sein.

Dem Risiko steht zwar eine hohe Verzinsung während der Laufzeit gegenüber, wenn alles gut geht. Eine Unternehmensbeteiligung ist ausgeschlossen.

Warum wird ein Unternehmen höhere Zinsen zahlen als bei einem Bankkredit ? In der Regel dann, wenn es der Bank zu riskant wird.

Die Chancen für Genußscheine sind nicht gut.